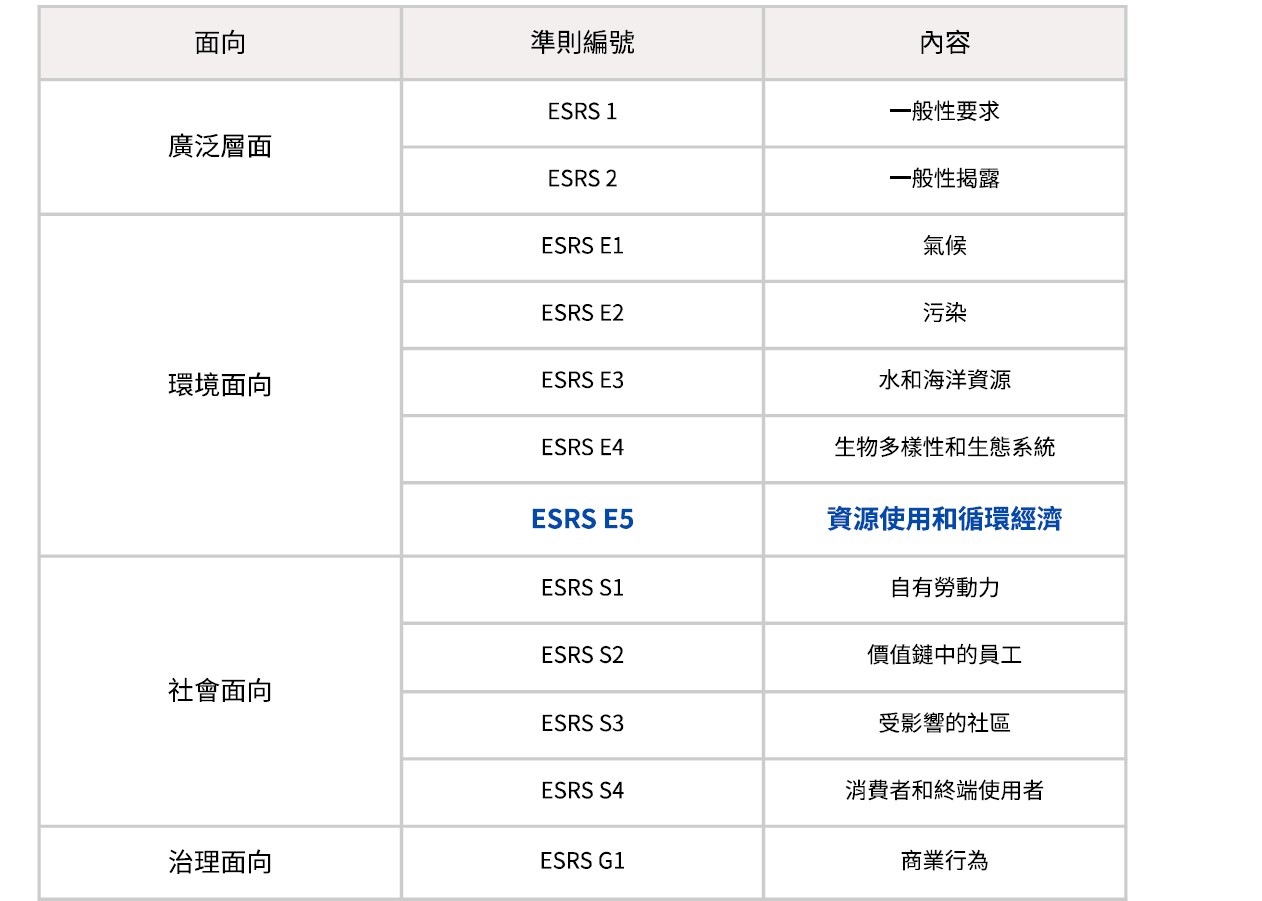

歐盟的《歐洲永續發展報告準則》(European Sustainability Reporting Standards, ESRS) 中,環境面向的第五項準則 E5,要求企業在永續發展報告書中,針對「資源使用和循環經濟」(Resource use and circular economy)詳述其策略、行動、目標、資源流動,以及對企業造成的重大影響、風險與機會。

以下為《歐洲永續發展報告準則》架構圖:

制定 E5 準則的目的

制定 E5 的目的為透過規範揭露之標準,使永續報告的使用者能夠了解:

- 企業如何影響資源使用,包括資源使用效率、避免資源枯竭,以及可持續的資源來源和使用,所產生的實質以及潛在影響;

- 企業為防止或減輕因使用資源而產生的負面影響,而採取的行動以及行動的結果,包括促進經濟成長與資源使用脫鉤,以及應對風險和機會的措施;

- 企業調整其策略和商業模式以符合循環經濟原則的計劃和能力,包括減少廢棄物、保持產品、材料和資源的最高價值,並提升在生產和消費中的使用效率 ;

- 企業因資源使用和循環經濟所產生的影響和依賴性所帶來的重大風險和機會的性質、類型和範圍,以及企業如何管理這些風險和機會;

- 資源使用和循環經濟的重大風險和機會對企業產生的短中長期財務影響。

企業需揭露的 E5 六項內容

- E5-1 與資源使用和循環經濟相關之企業策略

- E5-2 與資源使用和循環經濟相關之企業行動和資源

- E5-3 與資源使用和循環經濟相關之企業目標

- E5-4 企業的流入物質

- E5-5 企業的流出物質

- E5-6 與資源使用和循環經濟相關之影響、風險和機會對企業財務的預期影響

為評估從線性經濟到循環經濟系統的轉變,E5 準則要求企業揭露與「流入的物質」和「流出的物質」相關的資訊揭露,以識別企業所使用和產生的材料及產品的物質流動,特別是:

(1)「流入的物質」, 包括流入的可再生和不可再生物質的循環度

(2)「流出的物質」, 包括產品和材料資訊,以及廢棄物

E5-1 企業策略

揭露目的:使人們了解企業針對資源使用和循環經濟相關的重大影響、風險和機會進行識別、評估、管理或補救所制定的策略。

- 企業應說明其策略是否解決以及如何解決以下重大事項:

- 減少原生材料(virgin resources)以及增加可再生(回收)材料的使用

- 可再生資源的永續採購和使用

- 策略應解決企業自身營運及其上下游價值鏈所產生的重大影響、風險和機會

E5-2 企業行動和資源

揭露目的:使人們了解企業為實現資源使用和循環經濟相關的策略目標而採取和規劃的關鍵行動。

- 企業可以具體說明是否行動、如何行動和財務資源如何用於這些行動:

E5-3 企業目標

揭露目的:使人們了解企業為支持其資源使用和循環經濟相關策略所採取的目標,並識別目標會產生的重大影響、風險和機會。

- 應說明目標如何與「流入的物質」和「流出的物質」相關,例如:

- 增加循環產品設計

- 提高循環材料使用率及再生料的採購和使用

- 最大限度地減少使用原生材料

- 廢棄物管理

- 其他應說明的事項:

- 目標與廢棄物層次等級(waste hierarchy)的哪一層相關

- 其設定和提出的目標是受強制法規要求或是企業自願的目標

- 亦可說明在設定目標時是否考慮到生態臨界(ecological thresholds)

圖片來源:Waste Framework Directive

E5-4 企業的流入物質

揭露目的:使人們能夠了解企業自身營運及其上游價值鏈的物質使用情形。

- 應描述用於企業自身運營及其上游價值鏈流入的物質,包括:產品(包括包裝)和材料(需具體說明關鍵原物料和稀土元素)、水和資產、工廠和設備。

- 當企業辨識流入物質為永續性材料時,應揭露資訊包括:

- 用於產品、技術和生物性材料的總重量

- 用於製造產品和服務的永續來源生物性材料的百分比,以及與其認證相關的資訊

- 用於製造產品和服務的再利用或回收零件、中間產品和再生材料的重量

E5-5 企業的流出物質

揭露目的:為使人們了解企業如何透過循環經濟原則去設計產品和材料,以提升產品、材料和廢棄物處理的循環度,以及企業的廢棄物減量和管理策略。

- 具流出物質的企業應揭露:

- 產品的預期耐用性,及相對於每個產品組的產業平均值

- 可修復性的產品(在可能的情況下應使用既定的評級系統)

- 產品及其包裝中可回收成分的比例

- 企業應揭露以下營運廢棄物總量的資訊:

- 按危險廢棄物和非危險廢棄物劃分,並按回收作業類型劃分

- 按廢棄物處理類型劃分,例如,焚燒、掩埋及其他處置方式

- 非回收廢棄物的總重量及百分比

- 企業揭露廢棄物的成分時,應說明:

- 與其企業活動相關的廢棄物流,例如,礦業企業的尾礦、消費性電子企業的電子廢棄物、農業或飯店業的食品廢棄物

- 廢棄物中存在的材料,例如,生物質、金屬、非金屬礦物、塑料、紡織品、關鍵原材料及稀土元素

E5-6 影響、風險和機會對企業財務的預期影響

揭露目的:為使人們了解由資源使用和循環經濟相關影響所引起的重大財務影響,這些風險和機會如何對企業的財務狀況、財務表現及在短中長期對現金流產生的預期重大影響。

- 揭露內容應包括:

- 在未考慮資源使用和循環經濟相關措施前,對財務的預期影響

- 預期影響、相關影響、依賴性以及可能發生影響的時間範圍描述

- 說明預期財務影響所使用的關鍵假設,以及這些假設的不確定性及程度

參考資料:Commission Delegated Regulation (EU) 2023/2772

《歐洲永續發展報告準則》是由「歐洲財務報導諮詢小組」(EFRAG)所提供的技術性建議所建立,該小組是匯集了各種不同利害關係人的獨立機構。EFRAG目前正在制定《上市中小企業歐洲永續發展報告準則》(ESRS LSME)和供非上市中小企業使用的自願性準則,也將持續發布可應用於 ESRS 的非約束性技術指南。

更新日期:2024 年 10 月 9 日