英國《金融時報》(Financial Times)2⽉14⽇的報導,標題為「為什麼美國氣候獎勵法案中缺少『循環』?」(Why‘circularity’is missing from the US climate incentives bill?)其中評論道,「美國政府的治理思維停留在上世紀的線性模式」、「美國當前的稅法仍是線性的」。這正呼應了循環台灣基金會提出的「沒有循環經濟,哪有淨零排放」,也和基金會長年以來推動的「淨零三部曲」不謀⽽合。

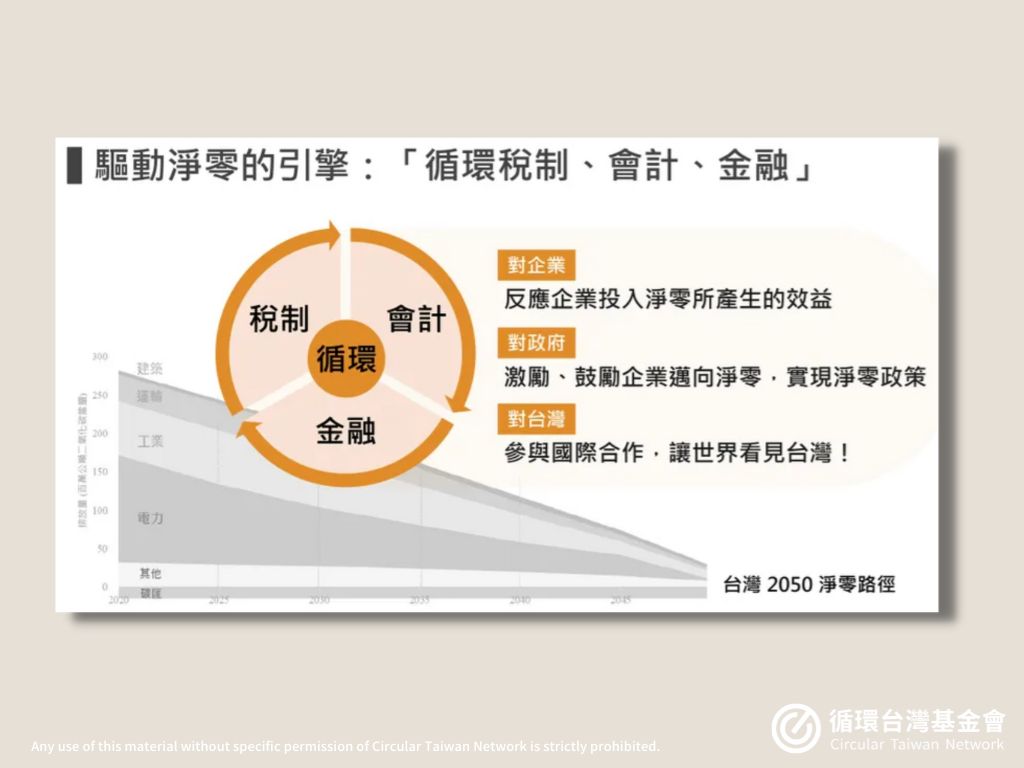

除了繼續優化激勵業者在既有線性的供應鏈上盡全⼒減少浪費、破壞和污染的相關政策以外,最關鍵的,也是正本清源的政策規劃,就是訂定符合循環經濟的稅制、會計與⾦融(稅、會、金)等三大政策槓桿,才有落實淨零,紓緩氣候危機的可能。

「永續承諾」會不會只成為公關口號?

在既有線性的稅制、會計與金融的政策與治理下,許多永續投資的項目,多半只會以「非財務資訊」被揭露在企業年報上,無法直接呈現在企業的財務報表上。然⽽,這僅是治標不治本。近幾年來,許多企業卯⾜全⼒花⼤筆資金請顧問公司撰寫ESG報告,然後和不同的媒體或基金會合作,買廣告並爭取林林總總的永續獎項。我們認為,類似這樣「放煙火」式的公關活動,其實是⼀個社會資源的變相浪費。

永續ESG、循環經濟的倡議不該被視為是企業必要的「社會公關」宣傳與投資。但是,事與願違,當永續ESG或循環經濟的得獎業者領完獎回到公司後,這些業主最終關⼼的依舊會是企業的短期財務「⽉報、季報、年報」到底好不好看?股價有沒有漲?符不符合投資⼈的期待?企業主關⼼短期財務績效無可厚非,是天經地義的事。但是我們擔⼼,如果短期的財務報表持續和永續效益「脫鉤」,無法適時、適當的反映企業投入永續所產⽣的效益,如此,許多企業的「永續承諾與策略」很可能只會成為茶餘飯後的公關⼝號。

在線性經濟的計分規則下,淨零目標遙遙無期

在商⾔商,關⼼企業的績效是每⼀位經營者的天職。但是如果企業的財報反映的依舊是線性經濟下「利益/利潤私有化,成本/風險公有化」的營運氛圍,投資大眾無法即時看到企業投資永續的實質效益。那麼,單靠企業對永續的承諾,缺乏提供更結構性、系統性的「循環稅、會、金」配套⿎勵政策,要期待各個企業能主動結合每位上下游合作夥伴攜手達到「淨零⽬標2050」會是緣⽊求⿂,遙遙無期。

舉例來說,許多企業都知道,永續產品需要從源頭就開始做循環設計。然⽽,⼀棟可以透過模組化設計,將建材回收全利用「資產化」的循環建築,在既有的會計準則下,卻仍依傳統廢棄物的模式,將建築物材料「費用化」的方式折舊成為業主的成本⽀出。試問,有多少業主與業者會有動機規劃與設計出以「材料銀行」為概念的循環建築?

許多企業也開始思考「使⽤權取代擁有權」的服務。《金融時報》就提到,消費者認同共享經濟,偏好分期採購產品服務化的商業模式,因此企業提供訂閱式的商業模式會是未來的⼤趨勢。此時,我們該如何⿎勵更多企業採⾏與⼤量原物料耗⽤脫鉤的產品服務化商業模式?

許多金融單位提出永續聯貸,給予企業更優惠的放款利率。然⽽,更多低利的永續聯貸意味著減少銀⾏的獲利率。因此金融與保險單位也需要有配套的獎勵政策,提高金融業者加碼投入落實永續與淨零的意願。

換⽽⾔之,稅制、會計、金融的規劃要與時俱進「循環化」,才能加速引導企業邁向淨零。缺乏上位的「循環稅、會、金」鼓勵政策,是過去30年來全球年總碳排量不但沒有大幅度減少,反而還逐年成長的原因。這也難怪聯合國面對氣候危機,即便從1992年就成立了UNFCCC,IPCC也公布了6個AR報告、舉辦了27年的COP會議,在去年會議中聯合國秘書長還是憂心忡忡,無奈的呼籲「我們正踩著油⾨,加速邁向氣候災難的地獄!」

推動「循環稅制、會計、金融」,讓世界看到台灣

開啟訂定「循環稅、會、金」政策⼤⾨,需要跨部會的合作。金管會、財政部、主計總處會是開啟這扇大門的的領頭羊。現在正是時候,結合所有相關部會,開始將獎勵型的「循環稅、會、金」政策融入「2.0版」的淨零台灣2050路徑圖!我們相信企業在「循環稅、會、金」的「誘因」下,都會加速投資轉型和落實淨零。否則,假以時日,我們深怕企業推動永續與ESG的熱度會逐漸冷卻降溫,永續與淨零僅淪為企業⽇常的公關話題。

推動「循環稅、會、金」是⼀髮動全⾝的議題,茲事體⼤,除了跨部會需要合作以外,也是跨國界的挑戰,它會牽動國際財務報導準則(IFRSs)的訂定,改變金流的控管與企業的治理、經貿對話與合作的模式。這會是漫長與曲折的一條路,但是它也是國際社會正視氣候災難,必然要走的⼀條路。

套一句美國甘迺迪前總統的話,「If not me, who? If not now, when?」台灣可以把握機會,從長計議,主動推動這個終究「無可迴避」的議題,藉此以專業的高度積極參與國際合作,展現台灣對共解氣候危機的承諾,落實淨零的投入。帶頭推動「循環稅、會、金」,是讓世界看到台灣的⼤好時機。

作者:黃育徵(循環台灣基金會董事長)

原文刊載於獨立評論 2023/ 3/ 3 「循環稅制、會計、金融」,才是驅動企業轉型淨零的引擎